领导好,因为本人2021年5月签订合同预付了一套商品房约定12月底前付完款,于是去税务部门咨询契税问题,工作人员告知我和我爱人名下婚前各有一套房,这一套将属于第三套按3%收取。我咨询如果我在办理房产证之前卖掉一套后再来交是否按照第二套房计算契税。工作人员告知按照财税(2016)23号文件规定,届时我在不动产中心查询家庭住房结果将会只有一套,我即将办理这一套会是属于第二套政策,按照2%收取契税。于是我于2021年10月便转卖了一套,我在转卖时税务部门工作人员也是按照财税(2016)23号文件规定执行要求我和买房方到不动产中心打印证明,以此为据来认定家庭房屋套数收取的契税。转卖后2022年2月份我在拿到新购买房子的发票后到不动产中心打印的家庭房套数的确也是1套,且再次到政务中心核实是否按2%收取。工作人员告知是按2%收取契税且可以随时来办理。2023年6月因与开发商处接房后我携带不动产中心只有一套房的证明前来办理契税,工作人员告知我他们于4月开始已执行按照签订网约合同时间即2021年5月来认定我的家庭套房数,称他们是省上下达的统一口径。我询问要政策变更相关文件及变更后告知群众的网络和实际公示,均称没有文件。本省他平台咨询平台成都市税务部门答复均是按照均是按照财税(2016)23文件执行的,即是纳税人前来申请契税时的家庭购房套数为准。部分地方有未按照财税(2016)23号文件执行的均是政府出台了相关文件,即便是统一口径也有网络公示的。如厦门政府出台有夏府办(2016)154号文件说明了认定家庭拥有住房具体时间,且新建商品房和二手房认定时间不一样,我省我市均未出台相关政策变化,下面部门就任意执行,且不告知群众。且给本人及广大群众带了经济伤害,希望能合理解决,谢谢!

网友:

您好!

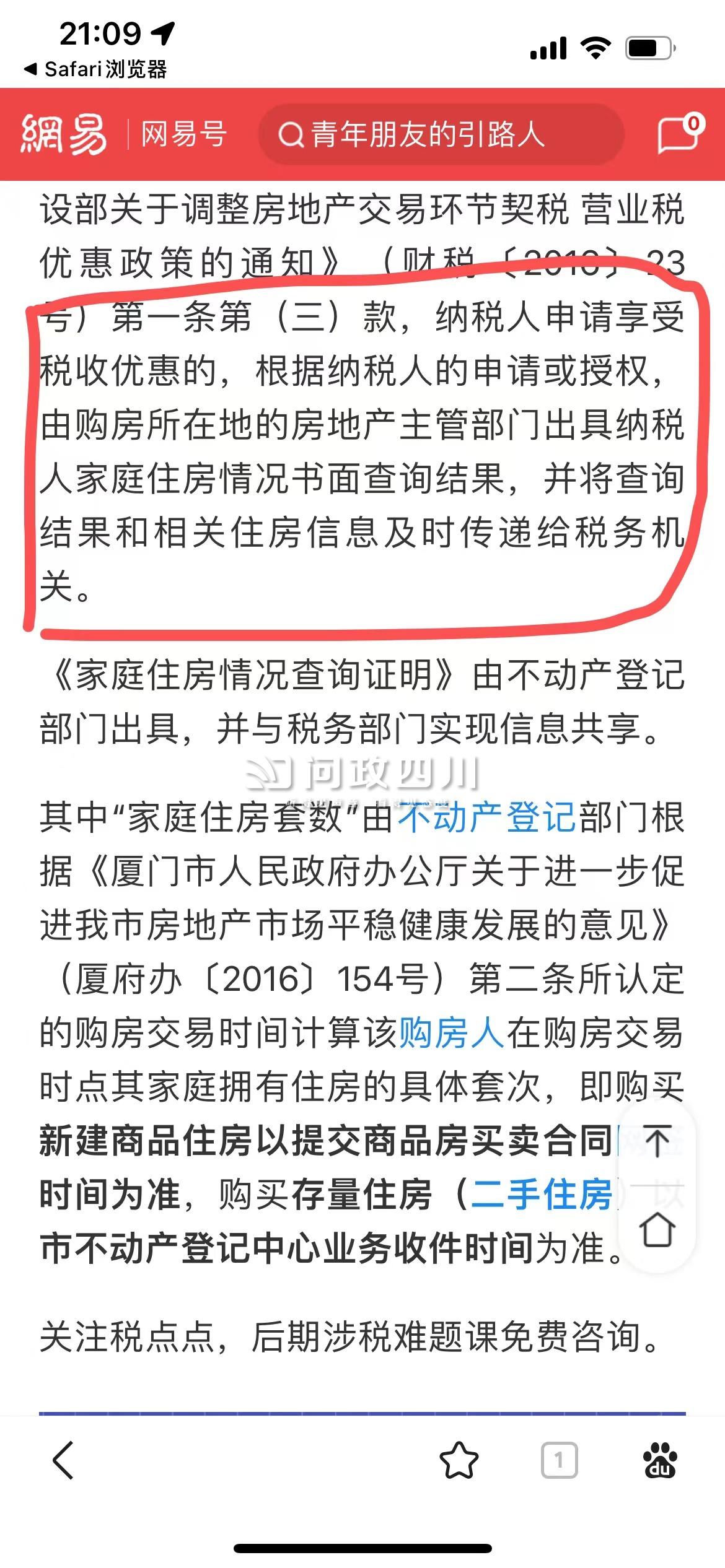

您所反映的“申报契税房屋套数认定时间政策变更未告知群众”的情况经我局核实情况如下:根据《中华人民共和国契税法》第九条“契税的纳税义务发生时间,为纳税人签订土地、房屋权属转移合同的当日,或者纳税人取得其他具有土地、房屋权属转移合同性质凭证的当日。”第十条“纳税人应当在依法办理土地、房屋权属登记手续前申报缴纳契税。”及《财政部 国家税务总局 住房城乡建设部关于调整房地产交易环节契税 营业税优惠政策的通知》(财税〔2016〕23号)“纳税人购买首套二套房契税优惠政策的享受,家庭住房书面查询结果的时间,应按照纳税义务发生时间,而不是申报时间确定”,纳税义务时间应为合同签订时间,以上法律法规各大官方网站均已及时发布。

根据您的描述,你于2021年5月所签订的商品房购买合同,当时你家庭已拥有两套房屋,故该购买房屋需要按照第三套房申报缴纳契税,税率3%。

感谢您对我们工作的支持和理解。

国家税务局邻水县税务局

2023年6月21日

1、此答复告知的是变更之后的政策执行标准。

2、此答复中提到各大网站公布的相关政策并未明确指出享受优惠认定时间为合同备案时间,公布的均表示延续之前的政策,也就是享受优惠政策认定时间应与本人多次去税务大厅咨询时的情况一致即以申请契税时的房屋拥有情况。且四川税务局及地方税务局在此平台和其他平台上有公开答复,内容均是以申请时为准。(下面上传了部分图片,图片真实性可在相关网站上查)

3、此答复中否认了邻水税务部门2021年至今年4月份开始变更期间执行和答复广大群众的均是以申报时核定房产套数为准,也就是以不动产中心出具套次证明为准。(本人在2021年10月办理转卖房屋及身边类似情况且已办理完毕的纳税人当时在税务部门缴纳税收的收缴资料可证实,本人愿意提供人员名单供查询)。

4、工作人员在我索要调整政策文件或通知,称不能提供变更的文件和公告或统一口径的公开资料,仅是工作人员是给我看了一个聊天软件上的聊天记录,一个备注为他们上级部门的人通过聊天内容告知他们执行以备案合同为准,且要求我不能拍照。难道这种影响广大纳税人的调整政策不应该以正式文书下达且公开发布吗?(我有工作人员表示无权发布通知给广大群众和对此种行径无奈的答复录音,如需核实本人愿意提供)

5、我与工作人员提出了上诉异议时,他们称会在下周核实省上核实,并告知我因工作要求要及时回复处理情况,我们确定答复结果是正在跟进,上诉答复中我理解来是答复完毕了。

网友:

你好!

根据《中华人民共和国契税暂行条例》第八条及《中华人民共和国契税法》第九条,契税的纳税义务发生时间有明确规定,为纳税人签订土地、房屋权属转移合同的当日,所有税收优惠政策的享受,均应以纳税义务发生时间来判断是否符合条件,无需再次发布口径及公告。

感谢您对我们工作的支持和理解。

国家税务局邻水县税务局

2023年6月27日

问政四川所有文字、图像、视频,未经授权不得转载

转载事宜请联系四川日报全媒体 联系电话:028-86968654

蜀ICP备12028253号-2  川公网安备51010402000072号

川公网安备51010402000072号

互联网新闻信息服务许可证编号:51120170001

中国互联网违法和不良信息举报中心:12377

四川省互联网不良与违法信息举报中心:028-962377