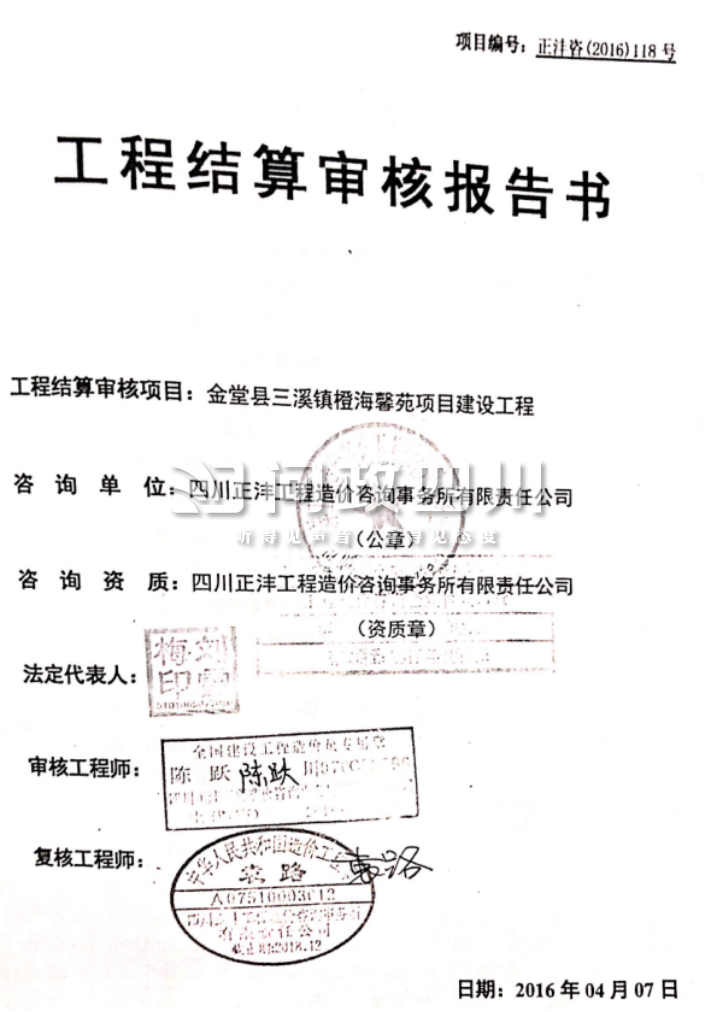

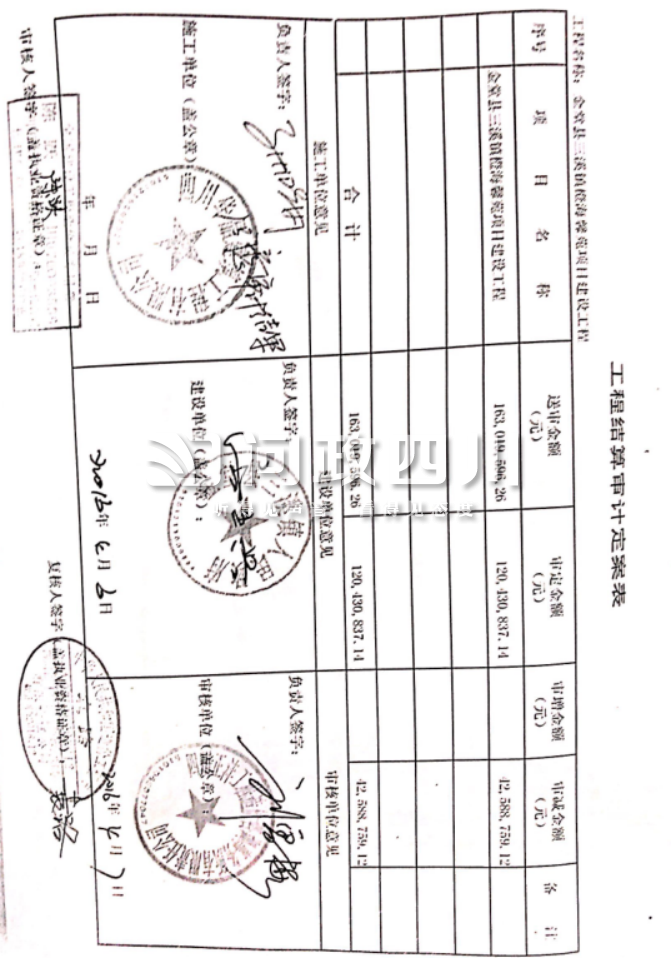

贵方委托四川正沣工程造价咨询事务所有限责任公司(以下简称正沣公司)出具的正沣咨(2016)118号《工程结算审核报告书》(以下简称118号报告书,详见附件1),经我方走访工程造价主管部门、协会以及其他专业工程造咨询机构后得知,正沣公司出具的118号报告书涉及借用造价工程资质、冒用造价工程师名义从事工程造价活动,其工程造价成果文件(即118号报告书)不具合法性。事实与理由如下:一、正沣公司出借单位资质给个人1.王清锐作为118号报告书项目负责人,全程参与该项目的工程造价审核活动,并对该报告书承担责任。2018年9月7日,正沣公司出具的《出庭证明》(详见附件2),证实了王*锐系正沣公司工作人员,系橙海馨苑项目建设工程竣工结算审计负责人。2.经我方登录“四川工程造价监督平台”查询正沣公司从业人员可知,王*锐并非该公司登记造册从业人员(详见附件3)。3.经我方登录“国家企业信用信息公示系统”查询发现,王*锐2011年4月21日设立了“成都科佳工程管理有限公司”(详见附件4),并任该公司法定代表人,公司经营范围包括工程造价咨询业务。4.登录“成都科佳工程管理有限公司”官网,王*锐总经理致辞载明:公司前身为重庆笃信建设工程造价咨询事务所,隶属重庆市审计厅(详见附件5),从事的主要业务为工程造价咨询业务。5.经我方登录“四川工程造价监督平台”查询成都科佳工程管理有限公司从业人员得知,王*锐既为该公司法定代表人,也系该单位登记造册的从业人员之一。我方认为,正沣公司明知王*锐系其他工程造价公司登记从业人员,仍任命其为正沣公司橙海馨苑项目建设工程竣工结算负责人,并让其以正沣公司名义开展橙海馨苑项目的竣工结算审计工作,属典型违法借用单位资质、跨两个单位执业的严重违法行为。二、王*锐不具备造价工程师的资质,其不能担任橙海馨苑项目竣工结算负责人。根据国家标准《建设工程造价咨询规范》(GB/T51095-2015)第2.0.5条规定,审定人由具有注册造工程师执业资格的负责人担任;而《工程造价咨询业务操作指导规程》(中价协[2002]第016号)以及附则“术语解释”以及《建设工程造价鉴定规程》(CECA/GC 8-2012)明确,参与咨询业务的项目负责人由造价工程师担任,项目负责人负责咨询合同的履行,主持咨询业务工作,并签发成果文件;项目负责人必须是注册造价工程。根据上述文件规定,王*锐作为涉案项目审计负责人,理应具备工程造价师资格,并在正沣公司登记造册、签发涉案报告书,但事实上并非如此。报告书既无王*锐签名,且其也非登记造册的造价工程师(详见附件6),仅为其他公司的造价从业人员,故正沣公司任命王*锐担任橙海馨苑项目竣工结算负责人,并开展造价审计活动,不具合法性。三、陈*未经登记注册,却以“审核工程师”的名义从事造价活动,并以工程师名义签署118号报告书,既超出其执业范围,也属禁止性行为。1.根据原建设工程造价员管理规定,造价员执业资格分为土建工程和安装工程,禁止造价员超越资格等级范围从事工程造价业务。橙海馨苑项目涉及大量的给排水、燃气、通风空调、工业管道、电气设备、机械设设备等安装工程,陈跃作为土建工程造价员,显然不能从业上述安装工程的造价业务。其参与造价审计活动违反了《全国建设工程造价员管理办法》(中价协〔2011〕021号)第二十条“造价员应从事与本人取得的资格证书专业相符合的工程造价活动”禁止性规定。2.国家标准《建设工程造价咨询规范》(GB/T51095-2015)第2.0.4 条审核人定义为:工程造价咨询企业中,承担审核工程造价咨询成果文件的注册造价工程师。《工程造价咨询业务操作指导规程》在附则“术语解释”强调,审核人员是经咨询单位技术管理部门授权,具有同类工程相关专业知识,全面参与咨询业务,对咨询成果文进行全面算术的造价工程师。陈跃为土建工程造价员,并非登记造册的造价工程师,其无资格以审核工程师名义签发118号报告书。未经注册以审核工程师名义从事本工程造价活动,其签署的报告书根据《注册造价工程师管理办法》第三十四条“未经注册而以注册造价工程师的名义从事工程造价活动的,所签署的工程造价成果文件无效”之规定也属无效成果文件。四、袁*属是正沣公司造价工程师,但其允许王*锐以自己名义开展造价业务活动,为法律所禁止。王*锐是橙海馨苑项目造价负责人,其无造价工程师资质,也非正沣公司登记的从业人员。橙海馨苑项目审计工作是以王*锐牵头,由其“成都科佳工程管理有限公司”其他造价人员参与实施并出具审计结果,袁*作为专业造价工程师,放任王*锐及其他人员从事造价工作,且允许以自己名义出具报告,亦属严重违法违规行为。五、参与工程造价活动的人员应由不同人员担任,并分别署名、盖章,而正沣公司指派的人员采取“身兼数职”的形式开展造价活动,其出具的工作成果报告必须不产生效力。1.如前所述,造价工程项目由项目负责人、编制人员、校核人员、审核人员、审定人员所组成,而项目负责人、编制人员、审核人、审定人员必须由造价工程师担任,且上述人员须由不同人员担任;工程造价咨询成果文件质量标准亦要求上述人员在报告书签署页上应各自签署,加盖执业资格印章,而事实上118号报告书签署页只有“审核工程师”陈跃、“复核工程师”袁*的签名、印章,明显有违上述标准规范。2.国家标准建设工程造价咨询规范3.3.2条亦规定,编制人、审核人、审定人应在汇总表上签章,而118号报告书涉及汇总表仅有二人员签章,同样有违上述国家标准规范。六、正沣公司承接橙海馨苑项目审计工作,未经公开招投标或政府采购程序。1.非经营性政府投资项目竣工验收合格后,须对工程项目进行竣工结算审计。因涉政府投资项目,该竣工结算审计项目应通过招投标或政府采购服务的方式确定工程造价单位,但涉案工程造价审计项目并未进行招投标或政府采购服务。2.省委第三巡视组曾发现金堂县政府投资项目不按规定进行招投标或采用政府采购,要求金堂县县委县政府整改,金堂县县委就整改落实情况进行了通报(详见附件7)。现贵方仍违背招投标或政府采购服务要求,与正沣公司建立工程造价咨询服务合同,与上述通报整改落实的内容相背。综上所述,鉴于我方新近获取上述信息及新证据,希望贵方主动自查自纠,纠正已方已发生的违法违规违纪行为。若贵方消极对待此事,我方将向上级政府、纪委监委、巡视组、工程造价主管部门及行业协会等部门进行投诉、举报,并要求相关部门对违法违规违纪行为予以顶格处理。具体诉请:1.镇政府与正沣公司签署的造价咨询合同终止;2.宣布118号报告书无效或者撤销118号报告书。3.正沣公司与王*锐及其成都科佳工程管理有限公司的挂靠合作关系终止。

关于四川华晶建筑工程有限公司反映“违法违规开展工程造价活动投诉”的回复

网民朋友:

您好,来电收悉。您所咨询的问题,金堂县三溪镇高度重视,立即组织人员对相关情况进行调查了解,现回复如下:

一、调查情况:经调查核实,您所反映“关于违法违规开展工程造价活动的投诉书”问题,系金堂县三溪镇橙海馨苑建设工程项目相关问题。该项目于2010年8月8日,三溪镇人民政府(甲方)与成都富康房地产开发有限公司(乙方)就橙海馨苑小区建设签订了《三溪场镇改造投资建设协议》,同年11月28日,双方又签订《三溪场镇改造(一期)投资建设补充协议》。根据两个协议内容,确定了将土地整理项目和场镇改造项目打捆实施。四川华晶建筑工程有限公司(下称华晶公司,与富康公司为同一实际控股人)为土地综合整治农房建设的代建施工方。2015年12月11日,三溪镇与富康公司、华晶公司及三河资产管理有限责任公司签订四方《协议书》,明确将橙海馨苑项目由开发方式转变为代建方式,华晶公司为项目承建方,以第三方审计机构对工程的竣工结算进行审核,最后以双方同意的审计结果作为结算依据。2014年9月经华晶公司与三溪镇政府共同确定四川正沣工程造价咨询事务所有限责任公司(下称正沣公司)作为橙海馨苑建设工程项目第三方审计机构。2016年4月由正沣公司出具了项目竣工结算审核报告[正沣咨(2016)118号],经华晶公司、三溪镇政府、正沣公司三方确认同意审计结果,并签字盖章。按照审计结果相应工程款三溪镇已向华晶公司支付完毕。

另华晶公司就橙海馨苑项目起诉三溪镇政府以及三河资产管理有限责任公司的合同纠纷案,项目竣工结算审核报告作为重要证据已提交至法院。经成都市中级人民法院、四川省高级人民法院分别做出一审判决[(2018)川01民初82号]和终审判决[(2021)川民终616号],驳回华晶公司的全部诉讼请求。各方应严格遵照法院判决结果执行。

二、处理情况:鉴于由正沣公司出具的项目竣工结算审核报告[正沣咨(2016)118号],经华晶公司、三溪镇政府、正沣公司三方确认同意审计结果,并签字盖章。如有异议,可通过法律途径提出申诉。

三、回访情况:因来信人未预留电话号码,相关情况无法进行说明。再次感谢您对三溪镇工作的关心和支持!联系电话:028-84020213。

问政四川所有文字、图像、视频,未经授权不得转载

转载事宜请联系四川日报全媒体 联系电话:028-86968654

蜀ICP备12028253号-2  川公网安备51010402000072号

川公网安备51010402000072号

互联网新闻信息服务许可证编号:51120170001

中国互联网违法和不良信息举报中心:12377

四川省互联网不良与违法信息举报中心:028-962377